Detecta SFP hueco financiero de 5 mil 788 MDP en Cuenta 2022

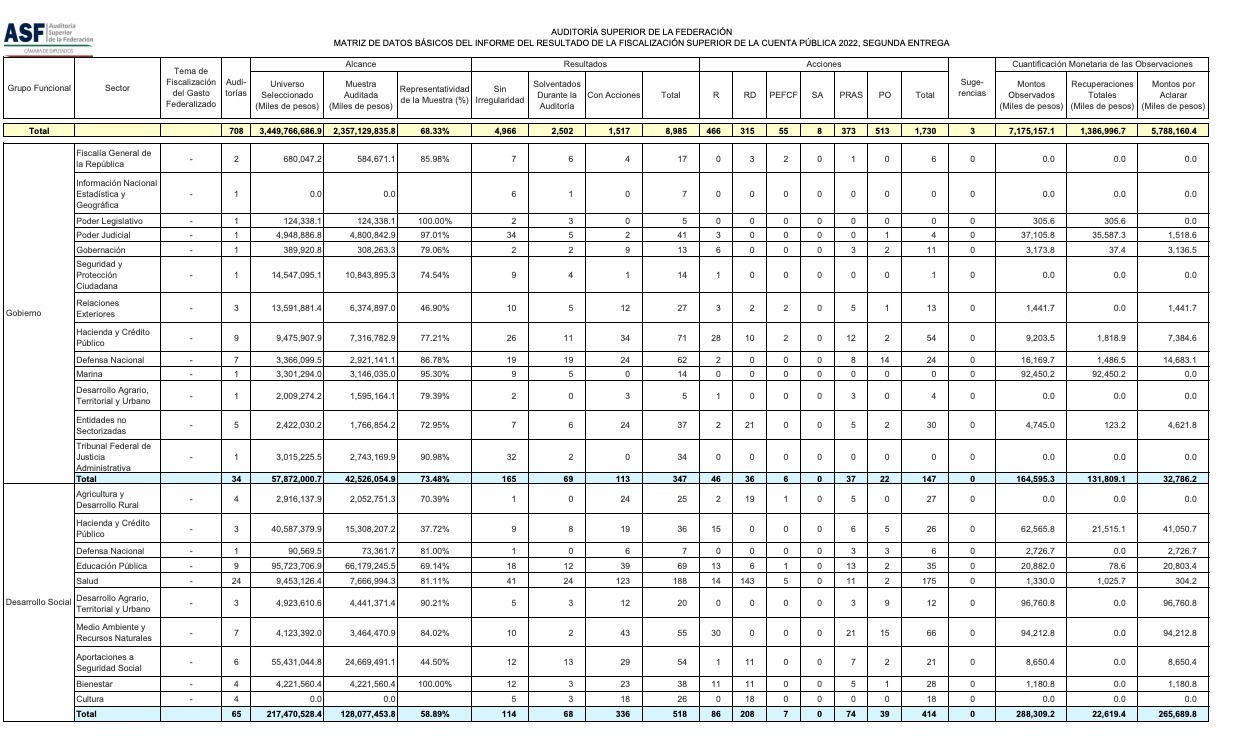

Para la fiscalización de la Cuenta Pública 2022, segunda entrega, la Auditoría Superior de la Federación (ASF) solo realizó 708 auditorías de las 2 mil planificadas, una tendencia que ha ido a la baja en los últimos años, en las que encontró o detectó irregularidades por más de 7 mil 175 millones de pesos, de los que han recuperado mil 386 millones de pesos, faltando por aclarar o recuperar más de 5 mil 788 millones de pesos.

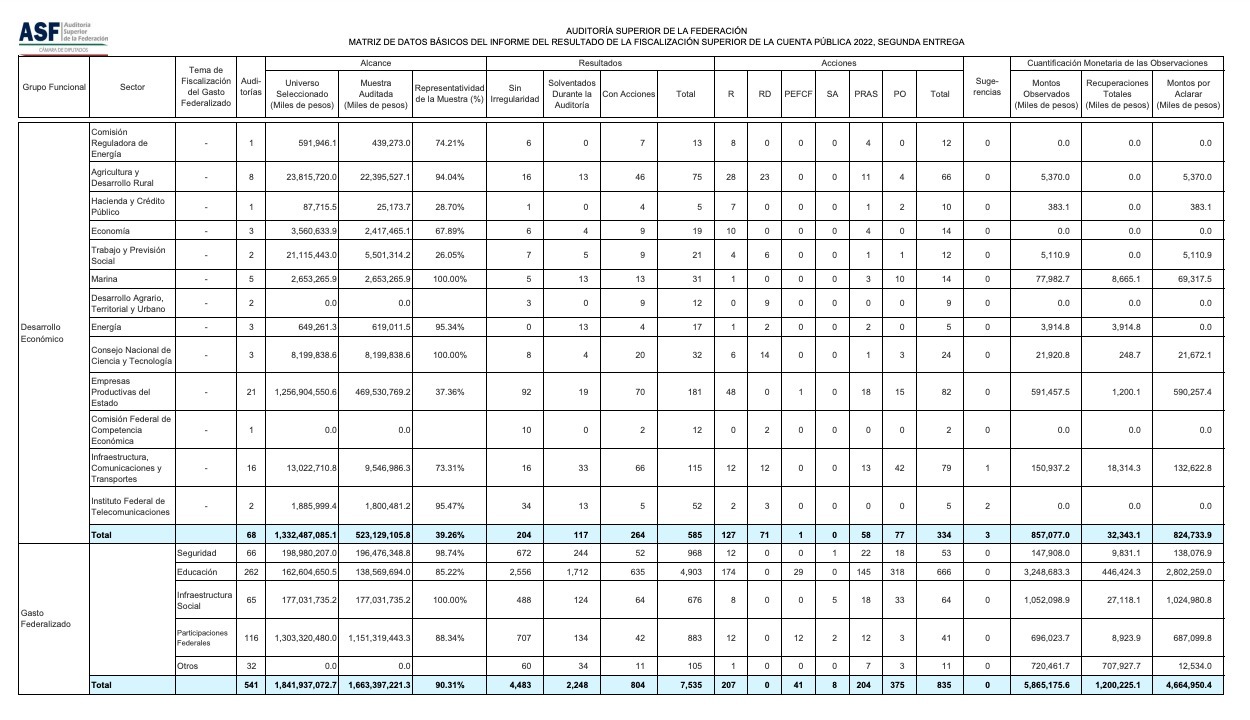

Los mayores montos sin comprobar se encuentran en el gasto federalizado con más de 4 mil 664 millones de pesos; le sigue el gasto en desarrollo económico con observaciones por 824.7 millones de pesos; desarrollo social, con 265 millones 689 mil pesos; y por último, el gobierno que no aclaró recursos por 32 millones 786 mil pesos.

Aunque se logró que las entidades fiscalizadas reintegraran a la Federación mil 200.2 millones de pesos por la fiscalización del ejercicio fiscal de 2022, la segunda entrega realizada contiene 541 auditorías en las que se señala que faltan 4 mil 665 millones de pesos por aclarar.

La Secretaría de la Defensa Nacional, Marina y las empresas productivas también concentran observaciones diversas sobre gastos que todavía tienen qué comprobar, así como las universidades.

Las entidades con mayores observaciones son Durango con 1,140 millones de pesos pendientes de aclarar, sobresaliendo las anomalias por $639,723,985.74 pesos en la Distribución de las Participaciones Federales y $332,068,935.30 pesos en el Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal (FISMDF); Nayarit, con 435 mdp por aclarar, $431,540,256.96 pesos pendientes por aclarar correspondientes a la Universidad Autónoma de Nayarit; y Puebla, con 392 millones de pesos.

Pemex y la CFE concentraron observaciones por 590.2 millones de pesos; la Secretaría de Infraestructura, Comunicaciones y Transportes por 132.6 mdp y la Marina contabiliza 69.3 mdp en los proyectos de infraestructura.

Los rubros por aclarar más importantes se refieren a los recursos del gasto federalizado transferidos a las 35 UPES , sigla correspondiente a las instituciones de educación superior pública estatal con mil 577.2 millones de pesos, que representan el 33% del total observado en ese rubro.

Por ejemplo: La Univesidad Autónoma de Coahuila, con 613 millones 256 mil pesos por aclarar; Universidad Autónoma de Nayarit, con 431 milllones 540 mil pesos pendientes de aclarar; la Universidad Autónoma de Nuevo Léon, con 199 millones 874 mil pesos; La Universidad Autónoma de Sinaloa, con 128 millones 382 mil pesos; y la Universidad Autónoma de Chiapas, 102 millones 430 mil pesos por aclarar.

También en las instituciones de educación media superior y superior en su vertiente tecnológica y politécnica por la revisión del Programa U0006, por 539.9 millones de pesos.

Auditorías al Fondo de Infraestructura Social para las Entidades (FISE), por un monto de 692.9 millones de pesos.

Distribución de las participaciones federales en las entidades federativas a los municipios por 687.1 millones de pesos

El resto de los conceptos por aclarar, cuyo importe asciende a mil 198 mdp (25.5% del total) correspondieron al Fondo de Aportaciones para la Educación Tecnológica y Adultos (FAETA) en las entidades federativas, a la distribución del Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal (FISMDF), Fondo de Aportaciones Múltiples (FAM) y Fondo de Aportaciones para la Seguridad Pública (FASP) en las entidades federativas, así como a disponibilidades de recursos de las transferencias federales etiquetadas en las entidades federativas y a la distribución del Fortamum.

DETALLAN 11 CASOS CON ACUSACIONES PENALES

Por no aclarar el ejercicio de los recursos de 2022 y presunto mal uso del erario se abrieron 11 auditorías forenses, lo que implica denuncias penales por posible corrupción en Conade, en el Organismo Coordinador de las Universidades para el Bienestar Benito Juárez, la Comisión Nacional de Vivienda, Infonavit IMSS, Instituto Nacional de Migración, Instituto para Devolver al Pueblo lo Robado, Prevención y Readaptación Social, Diconsa, Secretaría de Agricultura y Desarrollo Rural y Segalmex.

Los rubros de revisión en las auditorías forenses se refieren, entre otros hitos, a: subsidios, adquisición de bienes y prestación de servicios; compra, distribución y suministro de víveres y alimentos; pensiones

y jubilaciones, servicios médicos, quirúrgicos, farmacéuticos y hospitalarios, así como al programa de fomento a la agricultura, ganadería, pesca y acuicultura”, enumeró el auditor.

{kind=link}

Los resultados de las 11 auditorías forenses se presentarán en la tercera entrega de informes en 2024, adelantó Colmenares.

En cuanto a las auditorías forenses practicadas al gasto federalizado, fueron al gobierno del estado de Durango y a los municipios de Juárez, Chihuahua, Torreón, Coahuila, Tlalnepantla, Estado de México, y Solidaridad, en Quintana Roo.

Un segundo grupo de auditorías forenses comprendió las universidades autónomas de los Estados de Querétaro, Sinaloa y Tamaulipas, las cuales contemplaron, además de la revisión de una muestra de contratos realizados con recursos del gasto federalizado, aspectos relacionados con el timbrado de la nómina de los trabajadores de esas casas de estudio”, señaló Colmenares.

PEMEX, TAMBIÉN SEÑALADA

La Auditoría Superior de la Federación (ASF) detectó irregularidades por el pago de trabajos no ejecutados o en exceso hasta por 657.1 millones de pesos, los cuales fueron ejecutados por Petróleos Mexicanos (Pemex).

De acuerdo con datos de la Cuenta Pública 2022, la empresa del Estado fue auditada en una serie de proyectos y trabajos, sin embargo, aun cuando en la mayoría cumplió con las disposiciones legales y normativas aplicables, la ASF hizo observaciones.

Entre los montos más importantes destacan los 607.5 millones de pesos en los trabajos de mantenimiento entre 2019-2023 y el aprovechamiento de Residuales en la Refinería de Tula, Hidalgo, los cuales fueron etiquetados como pagos no recuperables.

Te puede interesar: Destinará Pemex más de 600 mdd para trabajos en Ek Balam