SIN GAS NATURAL NO HAY NEARSHORING

ESPECIAL/IMCO

El gas natural es un insumo fundamental para la economía mexicana. El acceso a este hidrocarburo es una condición necesaria no solo para la generación eléctrica, sino también para el desarrollo de las actividades industriales. Sin acceso a este combustible se limitan las posibilidades del país para generar, atraer y retener inversiones y talento en sectores de alto valor agregado.

México tiene el potencial de ser uno de los principales beneficiarios de la relocalización de las cadenas globales de valor, conocida como nearshoring. Sin embargo, para aprovechar esta oportunidad, el país requiere infraestructura energética competitiva. El país no cuenta con una red de gasoductos que permita llevar este combustible a todo el territorio nacional y detonar el crecimiento de industrias. Por ello, el Instituto Mexicano para la Competitividad (IMCO) analizó la red de gasoductos en el país, para responder preguntas como: ¿Qué infraestructura de transporte hace falta en México? ¿Qué proyectos se encuentran activos actualmente? ¿Qué entidades carecen de suministro? Con ello desarrolló propuestas de política pública para facilitar el desarrollo de infraestructura de transporte de gas natural.

El transporte de gas natural en México

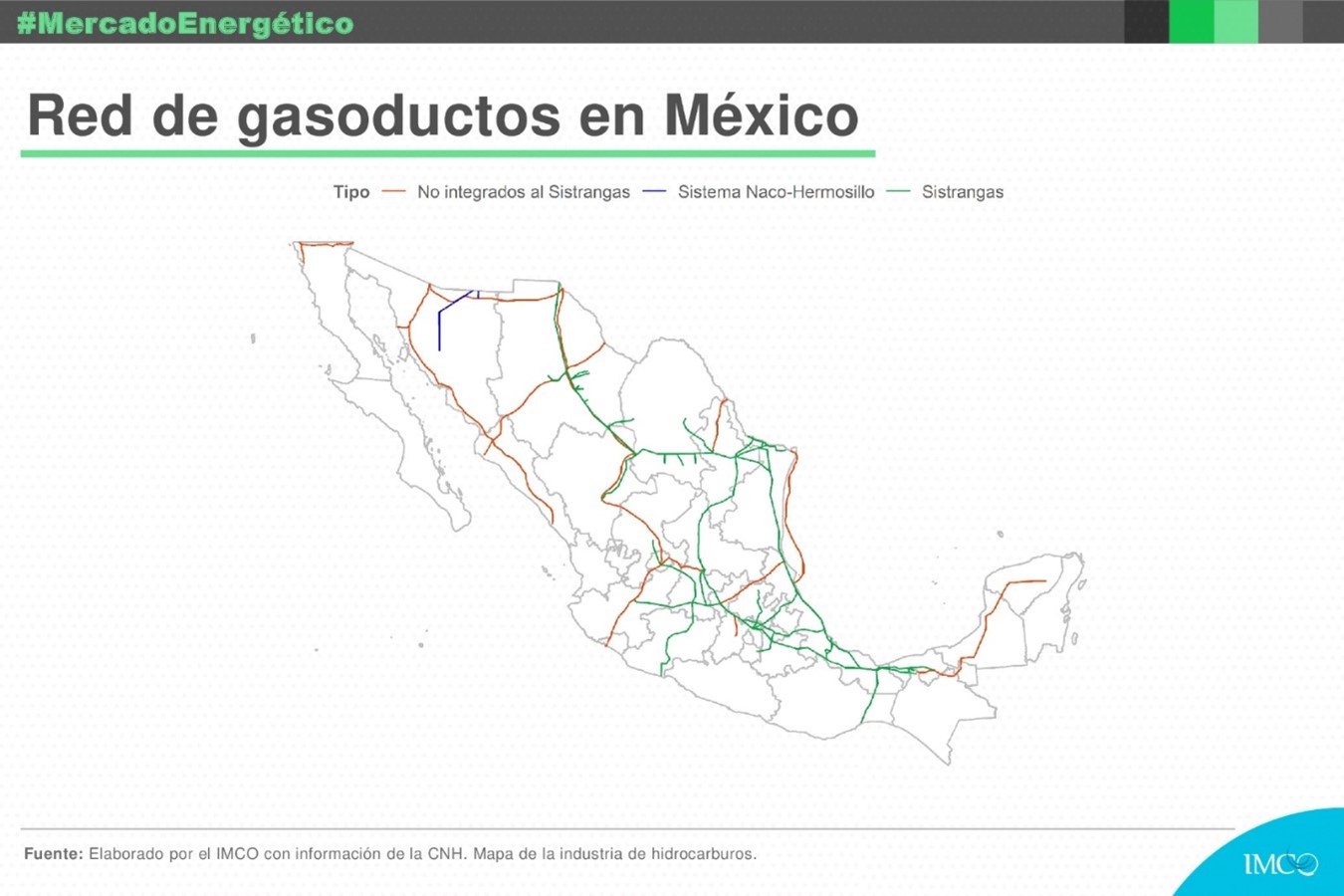

La oferta de gas natural en el país en 2021 fue de 8 mil 131 millones de pies cúbicos diarios (MMpcd), de los cuales 2 mil 203 MMpcd provinieron directamente de los campos de producción operados por compañías públicas y privadas, o de centros procesadores de gas de Petróleos Mexicanos (Pemex), mientras que 5 mil 928 MMpcd fueron importados. Hay 32 puntos de gas en el país, ubicados en la frontera norte y en el oriente del país.

48.1% de la demanda (995 MMpcd) se concentró en las seis entidades fronterizas del norte del país (Baja California, Chihuahua, Coahuila, Nuevo León, Sonora y Tamaulipas), en tanto que los nueve estados de la región sur-sureste concentraron apenas 16.0% (331 MMpcd) de la demanda del sector. Con excepción de Puebla, Tabasco, Veracruz y Yucatán, la demanda del resto de las entidades de la región sur-sureste fue marginal (Oaxaca) o nula (Campeche, Chiapas, Guerrero y Quintana Roo).

Nueve entidades no demandaron este insumo para uso industrial o autogeneración de electricidad, o bien, su demanda fue marginal (menor o igual a 0.02% de la demanda total): Baja California Sur, Campeche, Chiapas, Colima, Guerrero, Nayarit, Oaxaca, Quintana Roo y Sinaloa.

En particular, esta infraestructura –gasoductos, cabezales, estaciones de compresión y equipos de medición, control y regulación– ha permitido el transporte de gas natural desde EUA a México en un contexto de abundancia y precios relativamente bajos de este hidrocarburo a causa del incremento en la producción en Texas a finales de los años 2000, lo que ha contribuido a satisfacer la creciente demanda local de gas natural por parte de distintas industrias, desde centrales de generación eléctrica de ciclo combinado hasta el hierro, el acero, la petroquímica, los fertilizantes, entre otras.

A pesar de que entre 2011 y 2022 se incrementó en más de 50% la longitud de la red de gasoductos, la infraestructura de transporte de gas natural es aún insuficiente para garantizar el suministro en ciertas regiones del país como la sur-sureste, lo que contribuye, en parte, al déficit industrial y a la baja competitividad de la región.

{kind=link}

El acceso y uso del gas natural tienen un impacto en el crecimiento económico ya que afectan directamente el costo de los bienes y servicios que se producen en la economía. En ese sentido, es necesario ampliar la cobertura de gasoductos hacia las regiones que actualmente no cuentan con acceso a este combustible, además de ampliar la capacidad de la infraestructura existente al tiempo que se dota al sistema de transporte de redundancia para garantizar un suministro continuo de gas natural a la industria, al sector eléctrico y a los hogares que lo demanden. Solo así podrá México aprovechar a cabalidad la oportunidad que presenta el nearshoring y cumplir el objetivo de desarrollar el sur-sureste del país. Por ello, el IMCO Propone:

- Facilitar la inversión en infraestructura de transporte de gas natural. Es necesario expandir la red de gasoductos e infraestructura asociada (cabezales, estaciones de compresión, equipos de medición, control y regulación) con el propósito de garantizar el suministro de este insumo para la generación de electricidad y actividades productivas en el país.

- Concretar la expansión de la red de gasoductos hacia el sur-sureste. Se propone que se inviertan los recursos suficientes y se generen las condiciones adecuadas para construir gasoductos de tal forma que el sur-sureste del país tenga acceso competitivo al gas natural este hidrocarburo y se facilite el desarrollo de actividades económicas de alto valor agregado en esa región.

- Minimizar el impacto de la construcción de infraestructura de transporte de gas natural. Es necesario garantizar que la infraestructura de transporte de gas natural se realice de acuerdo con la normatividad vigente en la materia, generando beneficios sociales y minimizando la huella ambiental que la construcción de este tipo de infraestructura conlleva.

- Reconvertir centrales termoeléctricas convencionales a gas natural. Las centrales termoeléctricas convencionales, que emplean combustóleo y diésel para generar electricidad, producen más emisiones de dióxido de carbono (CO2), dióxido de azufre (SO2), partículas suspendidas (PM) y otros contaminantes que las centrales de ciclo combinado, que utilizan gas natural.